한국공익법인협의회 회원가입 신청서 :

https://goo.gl/forms/d5az5gahSjW01N6H2

한국공익법인협의회의 주요사업으로는 공익법인 실무자 아카데미 개최, 학술논문발표, 출판, 공익법인 실무자 네트워킹 모임개최 등이 있습니다.지난 3월 공익법인 공시, 출연재산보고서 작성교육을 시작으로 6월~8월 공익법인 관련 법령해설, 공익법인 및 사회적기업 실무자 기초회계교육 12월 , 현물기부, 개정세법, 수익사업 정의에 관한 교육을 진행하고 있습니다.

이외에 관련 전문가들과 함께 회원사를 대상으로 공익법인 운영에 대한 회계감사, 세무자문, 경영컨설팅 서비스를 제공하고 있습니다. 한국공익법인협의회는 현재 200여개 공익법인 300여명의 회원분들이 활동하고 있습니다.

이자소득만 있는 비영리법인 법인세 신고, 원천징수 영수증 발급방법

법인은 매년 사업연도 종료일로 부터 3개월 이내에 법인세를 신고 납부해야 합니다. 공익법인의 사업연도 종료일이 12월말이라면 익년도 3월말까지 법인세를 신고해야 합니다. 다만, 이자소득만 있는 공익법인일 경우 법인세 신고를 하지 않아도 되지만, 이 경우 이자소득에 대한 원천징수세액을 돌려받지 못하게 됩니다.

원천징수세액은 은행으로 부터 이자를 수령할때 이자 금액의 일부를 세금으로 선납하는 것으로써 공익법인의 재무제표에 자산으로 계상됩니다.

은행별로 이자소득 원천징수영수증 발급방법은 아래 링크를 참고하시면 됩니다.

http://publiclab.tistory.com/88

|

법인세법 제60조(과세표준 등의 신고) ① 납세의무가 있는 내국법인은 각 사업연도의 종료일이 속하는 달의 말일부터 3개월 이내에 대통령령으로 정하는 바에 따라 그 사업연도의 소득에 대한 법인세의 과세표준과 세액을 납세지 관할 세무서장에게 신고하여야 한다. 제62조(비영리내국법인의 과세표준 신고 특례) ① 비영리내국법인은 제3조제3항제2호에 따른 이자·할인액 및 이익(「소득세법」 제16조제1항제11호의 비영업대금의 이익은 제외하고, 투자신탁의 이익을 포함하며, 이하 이 조에서 "이자소득"이라 한다)으로서 제73조에 따라 원천징수된 이자소득에 대하여는 제60조제1항에도 불구하고 과세표준 신고를 하지 아니할 수 있다. 이 경우 과세표준 신고를 하지 아니한 이자소득은 제14조에 따른 각 사업연도의 소득금액을 계산할 때 포함하지 아니한다. ② 제1항에 따른 비영리내국법인의 이자소득에 대한 법인세의 과세표준 신고와 징수에 필요한 사항은 대통령령으로 정한다. |

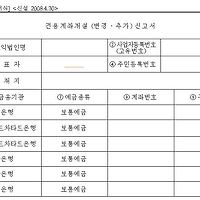

이자소득의 원천징수 세액을 돌려받기 위해서는 고유목적사업준비금을 설정한 과세표준신고서를 제출해야 합니다. 다행히 공익법인의 경우 이자소득만 있을 경우 제56호, 제10호, 제27호(갑),(을) 을 제출하게 됩니다.

|

법인세법 시행규칙 제82조(서식) ① 법인세 및 법인세에 부가되는 농어촌특별세의 신고 및 납부에 관한 서식은 다음 각 호와 같다. 10. 별지 제10호서식의 원천납부세액명세서(갑)(을) 11. 영 제94조의2제7항에 따른 별지 제11호서식의 간접투자회사 등의 외국납부세액계산서 12. 별지 제12호서식의 농어촌특별세 과세표준 및 세액조정계산서 13. 별지 제13호서식의 농어촌특별세과세대상감면세액합계표 ②법 제62조제1항의 규정에 의한 이자소득만 있는 비영리내국법인의 과세표준신고는 제1항의 규정에 불구하고 다음 각호의 서식에 의한다. <개정 2005.2.28.> 1. 별지 제56호서식의 이자소득만 있는 비영리법인의 법인세·농어촌특별세 과세표준(조정계산)및 세액신고서 2. 제1항제10호 내지 제13호의 서류 |

제56호

제10호

제27호(갑)

제27호(을)

|

법인세법 시행령 제99조(비영리내국법인의 과세표준신고의 특례) ①법 제62조제1항의 규정을 적용함에 있어서 비영리내국법인은 원천징수된 이자소득중 일부에 대하여도 과세표준신고를 하지 아니할 수 있다. |

만약 법인세 과세표준 신고를 하지 않을 경우 고유목적준비금을 설정하지 않은 부분에 대해서는 향후 고유목적사업준비금을 설정해서 돌려받을 수 없기 때문에 신고해야 할 때 제때 신고하는 것이 중요합니다.

구체적인 홈택스에서 신고방법은 동영상을 통해 살펴보도록 하겠습니다